В начале 2023 года налогоплательщики столкнулись с одним из крупнейших изменений в налоговом законодательстве — введением ЕНП (Единого налогового платежа). На сегодняшний день неясностей по ЕНП много не только у бухгалтеров, но и у самих налоговых инспекторов. При этом Минфин и ФНС не торопятся давать разъяснения о применении данного новшества. Если вы тоже до сих пор не разобрались в ЕНП, то мы вам поможем. В данной статье мы собрали не только общие сведения о ЕНП, но и последние разъяснения по вопросам его применения.

С 1 июля по 31 декабря 2022 года был проведен эксперимент по переходу бизнеса на уплату налогов с помощью ЕНП. Как сообщают ФНС, проект себя оправдал — таким порядком уплаты остались довольны 90 процентов участников. Как следствие, с 2023 года все налоги и взносы нужно перечислять в бюджет единым платежом, на единые реквизиты (как помним ранее, налоги и взносы мы перечисляли на разные КБК). Перечисленные денежные средства будут отражаться на Едином налоговом счете (ЕНС) одной общей суммой. Далее налоговые инспекторы на основе имеющихся у них информации и документов самостоятельно распределят ЕНП в счет исполнения плательщиком обязанностей по уплате налогов и взносов.

По мнению налоговых органов, при перечислении денежных средств на Единый налоговый счет происходит упрощение процедуры уплаты обязательных платежей в бюджет, так как разные суммы объединяются в одной платежке. Дополнительно исключается наличие задолженности и переплаты по разным платежам у одного плательщика. Налогоплательщик будет всегда четко, в виде одной суммы понимать свой баланс расчетов с государством: либо ты имеешь актив в виде суммы на своем счете, либо что-то должен, — и тогда будет только один документ взыскания.

ФНС выделила следующие плюсы в ведении ЕНС:

1. Внедрение ЕНС позволит изменить и упростить механизм исполнения обязанности по уплате налогов и обеспечит экономически обоснованный расчет суммы пеней на общую сумму задолженности перед бюджетом. Исчезает необходимость перечисления большого количества платежей.

2. Ситуация, при которой у одного плательщика имеется одновременно задолженность и переплата по разным платежам, становится невозможной. Уточнения и зачеты исчезнут за ненадобностью.

3. Устанавливаются единые сроки уплаты налогов, что упрощает платежный календарь налогоплательщиков и позволяет платить все налоги 1 раз в месяц единым налоговым платежом.

4. Положительное сальдо на ЕНС является деньгами налогоплательщика, которые он может использовать как актив — быстро вернуть (налоговый орган направит распоряжение на возврат в ФК не позже следующего дня после поступления заявления от плательщика) или направить на счет другого лица.

5. Введение института единого налогового счета планируется одновременно с расширением сервисных возможностей ФНС России — онлайн-доступности для плательщиков детализации начислений и уплаты налогов, а также дальнейшей интеграции с IT-платформами плательщиков в этой части. По ИНН можно будет платить как по номеру телефона, подключить автоплатеж. Актуальная сумма обязательств всегда будет доступна налогоплательщику онлайн.

6) При необходимости всегда можно будет получить детализацию: как сформировался баланс, на что и как были распределены платежи.

Внимание!

Банки не вправе брать комиссии за перечисление единого налогового платежа! Данные разъяснения содержатся в письмах ФНС от 17.08.2022 № 05-45-1/7870, от 02.08.2022 № КЧ-4-8/9976@.

За счет ЕНП уплачиваются следующие платежи:

- налоги;

- авансовые платежи по налогам;

- страховые взносы;

- сборы;

- пени, штрафы и проценты по налогам, взносам и сборам;

- госпошлина при условии, что суд выдал исполнительный документ.

Платежи, которые не уплачиваются за счет ЕНП:

- НДФЛ с выплат иностранцам, работающим по патенту;

- страховые взносы на травматизм;

- госпошлина, если она уплачивается не по исполнительному документу, выданному судом.

Имеются платежи, которые можно уплачивать как на ЕНС, так и отдельной платежкой:

- налог на профдоход самозанятых;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

Как мы уже отмечали выше, налоги, перечисленные на ЕНС, налоговые органы засчитывают самостоятельно. Делают они это в следующей последовательности:

- Недоимки, начиная с наиболее ранней.

- Текущие платежи по налогам и взносам.

- Пени.

- Проценты.

- Штрафы.

В случае если денежных средств на ЕНС будет недостаточно для погашения всех обязательств, которые совпадают по срокам уплаты, то денежные средства с ЕНС будут распределены пропорционально суммам между обязательствами одной очереди.

Налоги и взносы считаются уплаченными на дату наступления срока их платежа. Поэтому важно отслеживать положительное сальдо на ЕНС. С 2023 года сроки уплаты основных налогов и взносов были перенесены на 28-е число. При этом перечислять денежные средства на ЕНС можно и досрочно, не обязательно дожидаться крайнего срока платежей. Главное — чтобы на дату проведения налоговыми органами зачета платежей на ЕНС имелись денежные средства в необходимом размере. Данные о сумме обязательств для зачета ЕНП налоговые органы возьмут из налоговой отчетности или из уведомлений о начисленных налогах и взносах.

Уведомления о начисленных налогах и взносах необходимы, если на дату наступления срока платежа не подается налоговая отчетность, в которой бы отражались начисления по таким платежам. Например, авансовые платежи по УСН, ЕСХН, а также по налогу на имущество, транспортному и земельному налогам, ежемесячные платежи по НДФЛ и страховым взносам.

На заметку

В 2023 году допускается подача уведомлений в виде отдельных платежных поручений. Платежное поручение должно содержать всю необходимую информацию, чтобы налоговые органы могли однозначно определить, что это за налог, в какой бюджет он уплачивается, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности.

Однако воспользоваться данным способом можно, только если уведомления о начисленных налогах и взносах не подавались в ИНФС ранее. Данное правило закреплено в п. 12 и 14 ст. 4 Закона от 14.07.2022 № 263-ФЗ.

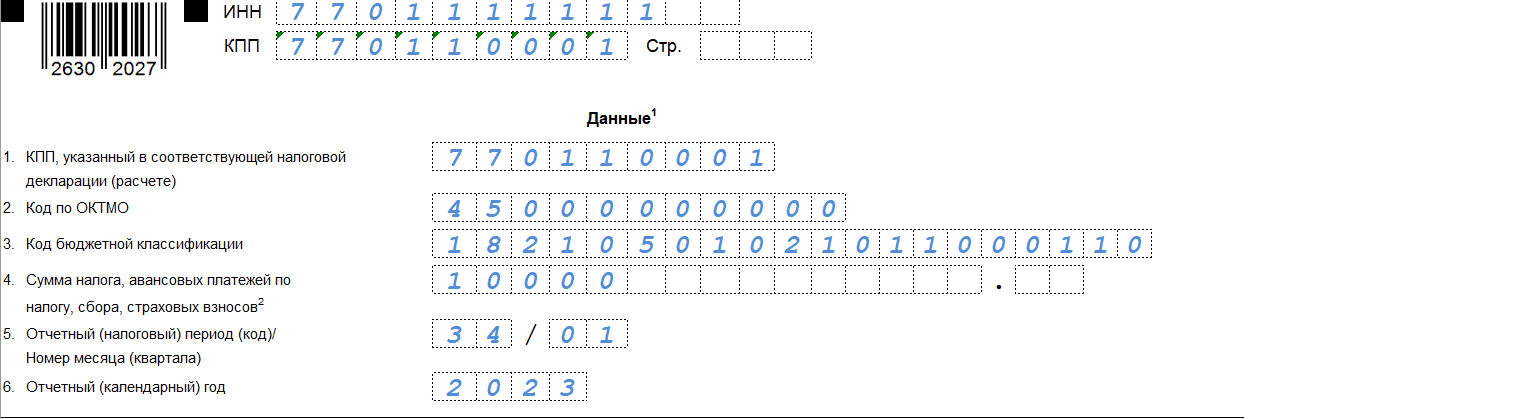

Заполняется уведомление по форме, утверждённой приказом ФНС от 02.11.2022 № ЕД-7-8/1047@. Данным приказом установлен также и порядок заполнения этого уведомления. Так, уведомление должно содержать данные по плательщику в целом, а именно:

- по всем обособленным подразделениям (филиалам) плательщика в разрезе КПП;

- КБК обязанностей по налогам, страховым взносам, подлежащих уплате;

- код территории муниципального образования бюджетополучателя (ОКТМО);

- сумму обязательства;

- отчетный (налоговый) период;

- месяц (квартал);

- отчетный год.

В строке 3 «Код бюджетной классификации» необходимо указать КБК конкретного налога.

Строка 5 «Отчетный (налоговый) период (код) / Номер месяца (квартала)» заполняется следующим образом.

Отчетный период обозначается кодами:

- 21 — I квартал;

- 31 — полугодие;

- 33 — 9 месяцев;

- 34 — год.

Номер месяца (квартала) будет зависеть от характера платежей — ежеквартальные или ежемесячные. По ежеквартальным авансовым платежам указывается порядковый номер квартала — 01, 02, 03 или 04. По ежемесячным платежам указывается порядковый номер месяца в квартале — 01, 02, 03. Есть еще один код — 04, он предназначен не для целого месяца, а для 13-го периода по НДФЛ — с 23 по 31 декабря.

В одном уведомлении можно указать несколько налогов или взносов, а также данные по обособленным подразделениям. Для этого заполняется несколько строк в разделе «Данные».

Срок подачи уведомления — 25-е число месяца, в котором установлен срок уплаты налога или взноса (исключение — уведомления о начислениях по НДФЛ за декабрь) в ИФНС по юридическому адресу организации или месту жительства ИП. К примеру, до 27 февраля 2023 года (перенос с 25 февраля) необходимо подать уведомление по:

- НДФЛ, который был удержан в период с 23 января по 22 февраля;

- страховым взносам за январь;

- налогу на имущество организаций за 2022 год;

- транспортному и земельному налогу за 2022 год.

До 27 марта 2023 года (перенос с 25 марта) необходимо подать уведомления по:

- НДФЛ, который был удержан в период с 23 февраля по 22 марта;

- страховым взносам за февраль.

До 25 апреля 2023 года необходимо подать уведомления по:

- НДФЛ, который был удержан в период 23 марта по 22 апреля;

- авансовому платежу по налогу на УСН за I квартал;

- авансовому платежу по налогу на имущество организаций, а также по транспортному и земельному налогу за I квартал;

- авансовому платежу ИП по НДФЛ за I квартал.

И так далее до декабря. В декабре до 25 числа необходимо подать уведомления по:

А до 29 декабря необходимо подать уведомления по НДФЛ, который был удержан в период с 23 декабря по 31 декабря. Чтобы вы не запутались в сроках подачи уведомлений, налоговые органы составили специальную памятку, которую мы разместили в конце статьи.

Порядок подачи уведомления — такой же, как и у отчетности. То есть если организация или ИП обязаны подавать отчетность по конкретному налогу/взносу в электронной форме, то и уведомление по данному налогу/взносу должно подаваться в электронной форме. Если же допускается подача отчетности на бумажном носителе, то и уведомление можно подать на бумажном носителе.

За несвоевременную подачу уведомления налогоплательщику грозит штраф по п. 1 ст. 126 НК РФ — 200 руб. Дополнительно необходимо помнить, что от срока подачи уведомления будет зависеть уплата налогов и страховых взносов, ведь несвоевременное представление уведомления не позволит распределить деньги в бюджет. То есть без своевременной подачи уведомления (в случае, когда оно требуется) налоги и взносы будут считаться неуплаченными, даже если на ЕНС имеется достаточно средств для погашения обязательства.

Если в реквизитах уведомления была допущена ошибка, то необходимо направить в налоговые органы новое уведомление с верными реквизитами только в отношении обязанности, по которой допущена ошибка:

- если неверно указана сумма обязанности, то представляется уведомление с теми же реквизитами с верной суммой;

- если неверно указаны иные реквизиты, то в уведомлении по ранее указанным реквизитам обязанности представляется сумма «0» и указывается новая обязанность с верными реквизитами.

Налоговый кодекс не содержит штрафных санкций за ошибки в уведомлении. Но из-за такие ошибок положительное сальдо ЕНС не зачтут в счет задолженности, так как у налоговых органов не будет верных сведениях о начислениях. Уточнять обязанности (исправлять ошибки) возможно до представления декларации/расчета по налогам, страховым взносам.

К слову, сроки предоставления основной отчетности с 2023 года тоже изменились. Установлен единый срок подачи отчетности — не позднее 25-го числа месяца, в котором установлен срок подачи. Ранее мы подробно рассматривали сроки уплаты налогов и сроки предоставления отчетности в статье «Основные даты отчетов и платежей в 2023 году».

Положительное сальдо на ЕНС, которое останется после зачета всех обязательств налогоплательщика, можно вернуть. Для этого необходимо подать в ИФНС соответствующее заявление.

Начиная с 2023 года срока на возврат переплаты больше нет. То есть положительное сальдо по ЕНС можно вернуть в любой момент, независимо от того, когда денежные средства были перечислены. Напомним: ранее п. 5 ст. 78 НК РФ содержал ограничение по возврату переплаты — 3 года с момента уплаты налога.

Важно!

Организации могут вернуть переплаты только до момента исключения из ЕГРЮЛ. После исключения из ЕГРЮЛ организация утрачивает свою правоспособность, и подать заявление о возврате от имени организации невозможно. Кодексом не предусмотрен возврат сумм излишне уплаченных налогов и страховых взносов собственникам ликвидируемых организаций. Такие разъяснения давал Минфин еще в 2018 году в письме от 12.04.2018 № 03-02-07/1/24222.

Заявление о возврате денежных средств, формирующих положительное сальдо ЕНС, подается по форме, утвержденной приказом ФНС от 30.11.2022 № ЕД-7-8/1133@. Отправить заявление можно как в электронной форме, так и на бумаге.

На заметку

Возврат переплаты по налогам, которые уплачиваются не через ЕНП, производится в общем порядке. То есть так же, как и возврат по другим налогам. По правилам подп. 5 п. 1 ст. 11.3 НК РФ, переплату по НДФЛ с выплат иностранцам с патентом, налога на профдоходы самозанятых, сборы за пользование объектами животного мира и объектами водных биологических ресурсов признают единым налоговым платежом, следовательно, такая переплата будет учитываться на ЕНС.

Для возврата переплаты по указанным налогам письмом ФНС от 11.01.2023 № КЧ-4-8/105@ рекомендована другая форма заявления.

Если возврат не будет осуществлен в течении десяти дней со дня подачи заявления, то налогоплательщику положены проценты за каждый календарный день. Начислять проценты ФНС должна самостоятельно, без каких-либо дополнительных заявлений со стороны налогоплательщиков, по ставке рефинансирования, которая была установлена в дни нарушения срока.

Памятка

| Сроки представления уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Наименование налога | Категория плательщика | Срок представления декларации/расчета по налогам и страховым взносам | Срок представления уведомления по налогам и страховым взносам | Период, указываемый в уведомлении (код отчетного периода) | Срок уплаты налогов, страховых взносов в соответствии с законодательством | Исключение (случаи, когда уведомления не предоставляются) | |||||

| налоговый/отчетный период | срок представления | отчетный период | срок представления | отчетный период | код отчетного (налогового) периода / номер месяца (квартала) | отчетный период | срок уплаты налога, страховых взносов | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | |

| Налог с доходов организации, исчисляемый по ставкам, отличным от ставки, указанной в п. 1 ст. 284 НК РФ | Плательщики (налоговые агенты), представляющие декларации не позднее 25 календарных дней со дня окончания соответствующего отчетного периода (плательщики, которые представляют декларацию по налогу ежеквартально) | 1-й квартал | 25.04 | январь февраль март | не позднее 25.02 не позднее 25.03 25.04 (не предоставляется) | январь февраль март | 21/01 21/02 21/03 | январь февраль март | 28.02 28.03 28.04 | За март в апреле 25.04 уведомление по налогу не предоставляется, так как срок предоставления декларации и уведомления совпадает | |

| полугодие | 25.07 | апрель май июнь | не позднее 25.05 не позднее 25.06 25.07 (не предоставляется) | апрель май июнь | 31/01 31/02 31/03 | апрель май июнь | 28.05 28.06 28.07 | За июнь в июле 25.07 уведомление по налогу не предоставляется, так как срок предоставления декларации и уведомления совпадает | |||

| 9 месяцев | 25.10 | июль август сентябрь | не позднее 25.08 не позднее 25.09 25.10 (не предоставляется) | июль август сентябрь | 33/01 33/02 33/03 | июль август сентябрь | 28.08 28.09 28.10 | За сентябрь в октябре 25.10 уведомление по налогу не предоставляется, так как срок предоставления декларации и уведомления совпадает | |||

| год | 25.03 года, следующего за истекшим налоговым периодом | октябрь ноябрь декабрь | не позднее 25.11 не позднее 25.12 не позднее 25.01 | октябрь ноябрь декабрь | 34/01 34/02 34/03 | октябрь ноябрь декабрь | 28.11 28.12 28.01 | ||||

| год | 28.03 года, следующего за истекшим налоговым периодом | ||||||||||

| Налог с доходов, полученных иностранной организацией | Налоговые агенты, представляющие налоговые расчеты не позднее 25 календарных дней со дня окончания соответствующего отчетного периода (ежеквартальники) | 1-й квартал | 25.04 | январь февраль март | не позднее 25.02 не позднее 25.03 25.04. (не предоставляется) | январь февраль март | 21/01 21/02 21/03 | январь февраль март | 28.02 28.03 28.04 | За март в апреле 25.04 уведомление по налогу не предоставляется, так как срок предоставления декларации и уведомления совпадает. | |

| для агентов по ст. 310.1 НК РФ не позднее 28-го числа месяца, следующего за месяцем исчисления налога | В случае если в налоговом расчете отражается доход, в отношении которого налог в рублях будет исчислен и уплачен после представления налогового расчета, представляется уведомление | ||||||||||

| полугодие | 25.07 | апрель май июнь | не позднее 25.05 не позднее 25.06 25.07 (не предоставляется) | апрель май июнь | 31/01 31/02 31/03 | апрель май июнь | 28.05 28.06 28.07 | За июнь в июле 25.07 уведомление по налогу не предоставляется, так как срок предоставления декларации и уведомления совпадает. | |||

| для агентов по ст. 310.1 НК РФ не позднее 28-го числа месяца, следующего за месяцем исчисления налога | В случае если в налоговом расчете отражается доход, в отношении которого налог в рублях будет исчислен и уплачен после представления налогового расчета, представляется уведомление. | ||||||||||

| 9 месяцев | 25.10 | июль август сентябрь | не позднее 25.08 не позднее 25.09 25.10 (не предоставляется) | июль август сентябрь | 33/01 33/02 33/03 | июль август сентябрь | 28.08 28.09 28.10 | За сентябрь в октябре 25.10 уведомление по налогу не предоставляется, так как срок предоставления декларации и уведомления совпадает. | |||

| для агентов по ст. 310.1 НК РФ не позднее 28-го числа месяца, следующего за месяцем исчисления налога | В случае если в налоговом расчете отражается доход, в отношении которого налог в рублях будет исчислен и уплачен после представления налогового расчета, представляется уведомление | ||||||||||

| год | 25.03 года, следующего за истекшим налоговым периодом | октябрь ноябрь декабрь | не позднее 25.11 не позднее 25.12 не позднее 25.01 | октябрь ноябрь декабрь | 34/01 34/02 34/03 | октябрь ноябрь декабрь | 28.11 28.12 28.01 для агентов по ст. 310.1 НК РФ не позднее 28-го числа месяца, следующего за месяцем исчисления налога | ||||

| год | 28.03 года, следующего за истекшим налоговым периодом | ||||||||||

| Налог с доходов организации | Плательщики (налоговые агенты), представляющие декларации не позднее 25 календарных дней со дня окончания соответствующего отчетного периода (плательщики, которые представляют декларацию по налогу ежеквартально) | 1-й квартал | 25.04 | январь февраль март | не позднее 25.02 не позднее 25.03 не позднее 25.04 | январь февраль март | 21/01 21/02 21/03 | январь февраль март | 10.02 10.03 10.04 | ||

| полугодие | 25.07 | апрель май июнь | не позднее 25.05 не позднее 25.06 не позднее 25.07 | апрель май июнь | 31/01 31/02 31/03 | апрель май июнь | 10.05 10.06 10.07 | ||||

| 9 месяцев | 25.10 | июль август сентябрь | не позднее 25.08 не позднее 25.09 не позднее 25.10 | 25.07 25.08 25.09 | 33/01 33/02 33/03 | июль август сентябрь | 10.08 10.09 10.10 | ||||

| год | 25.03 года, следующего за истекшим налоговым периодом | октябрь ноябрь декабрь | не позднее 25.11 не позднее 25.12 не позднее 25.01 | октябрь ноябрь декабрь | 34/01 34/02 34/03 | октябрь ноябрь декабрь | 10.11 10.12 10.01 | ||||

| НДФЛ | Налоговые агенты, ИП, адвокаты, нотариусы | 1-й квартал | 25.04 | 01.01–22.01 23.01–22.02 23.02–22.03 | не позднее 25.01 не позднее 25.02 не позднее 25.03 | 01.01–22.01 23.01–22.02 23.02–22.03 | 21/01 21/02 21/03 | 01.01–22.01 23.01–22.02 23.02–22.03 | уплачивается налог не позднее 28-го числа текущего месяца | ||

| полугодие | 25.07 | 23.03–22.04 23.04–22.05 23.05–22.06 | не позднее 25.04 не позднее 25.05 не позднее 25.06 | 23.03–22.04 23.04–22.05 23.05–22.06 | 31/01 31/02 31/03 | 23.03–22.04 23.04–22.05 23.05–22.06 | |||||

| 9 месяцев | 25.10 | 23.06–22.07 23.07–22.08 23.08–22.09 | не позднее 25.07 не позднее 25.08 не позднее 25.09 | 23.06–22.07 23.07–22.08 23.08–22.09 | 33/01 33/02 33/03 | 23.06–22.07 23.07–22.08 23.08–22.09 | |||||

| год | 25.02 года, следующего за истекшим налоговым периодом | 23.09–22.10 23.10–22.11 23.11–22.12 | не позднее 25.10 не позднее 25.11 не позднее 25.12 | 23.09–22.10 23.10–22.11 23.11–22.12 | 34/01 34/02 34/03 | 23.09–22.10 23.10–22.11 23.11–22.12 | |||||

| 23.12–31.12 | не позднее последнего рабочего дня года | 23.12–31.12 | 34/04 | 23.12–31.12 | уплачивается налог не позднее последнего рабочего дня календарного года | ||||||

| Страховые взносы | Плательщики, производящие выплаты и иные вознаграждения физическим лицам | 1-й квартал | 25.04 | январь февраль март | не позднее 25.02 не позднее 25.03 25.04 (не предоставляется) | январь февраль март | 21/01 21/02 21/03 | январь февраль март | 28.02 28.03 28.04 | За март в апреле 25.04 уведомление по налогу не предоставляется, так как срок предоставления расчёта и уведомления совпадает | |

| полугодие | 25.07 | апрель май июнь | не позднее 25.05 не позднее 25.06 25.07 (не предоставляется) | апрель май июнь | 31/01 31/02 31/03 | апрель май июнь | 28.05 28.06 28.07 | За июнь в июле 25.07 уведомление по налогу не предоставляется, так как срок предоставления декларации и уведомления совпадает | |||

| 9 месяцев | 25.10 | июль август сентябрь | не позднее 25.08 не позднее 25.09 25.10 (не предоставляется) | июль август сентябрь | 33/01 33/02 33/03 | июль август сентябрь | 28.08 28.09 28.10 | За сентябрь в октябре 25.10 уведомление по налогу не предоставляется, так как срок предоставления декларации и уведомления совпадает | |||

| год | 25.01 года, следующего за истекшим налоговым периодом | октябрь ноябрь декабрь | не позднее 25.11 не позднее 25.12 25.01 (не предоставляется) | октябрь ноябрь декабрь | 34/01 34/02 34/03 | октябрь ноябрь декабрь | 28.11 28.12 28.01 | За декабрь в январе 25.01 уведомление по налогу не предоставляется, так как срок предоставления расчета и уведомления совпадает | |||

| год | 28.01 года, следующего за истекшим налоговым периодом | ||||||||||

| Налог на имущество организаций | Юридические лица | 1-й квартал | 1-й квартал | 25.04 | 1-й квартал | 34/01 | 1-й квартал | 28.04 | Не предоставляется, когда законодательный (представительный) орган субъекта Российской Федерации в соответствии с пунктом 6 статьи 382 Налогового кодекса Российской Федерации предусмотрел для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода | ||

| полугодие (2-й квартал) | полугодие (2-й квартал) | 25.07 | полугодие (2-й квартал) | 34/02 | полугодие (2-й квартал) | 28.07 | |||||

| 9 месяцев (3-й квартал) | 9 месяцев (3-й квартал) | 25.10 | 9 месяцев (3-й квартал) | 34/03 | 9 месяцев (3-й квартал) | 28.10 | |||||

| год | 25.03 года, следующего за истекшим налоговым периодом | год | 25.02 года, следующего за истекшим налоговым периодом | год | 34/04 | год | 28.02 | ||||

| Транспортный налог | Юридические лица | не предоставляется | 1-й квартал | 25.04 | 1-й квартал | 34/01 | 1-й квартал | 28.04 | Не предоставляются, когда законодательный (представительный) орган субъекта Российской Федерации в соответствии с пунктом 6 статьи 362 Налогового кодекса Российской Федерации предусмотрел для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода | ||

| 2-й квартал | 25.07 | 2-й квартал | 34/02 | 2-й квартал | 28.07 | ||||||

| 3-й квартал | 25.10 | 3-й квартал | 34/03 | 3-й квартал | 28.10 | ||||||

| год | 25.02 года, следующего за истекшим налоговым периодом | год | 34/04 | год | 28.02 | ||||||

| Земельный налог | Юридические лица | не предоставляется | 1-й квартал | 25.04 | 1-й квартал | 34/01 | 1-й квартал | 28.04 | Не предоставляются, когда нормативным правовым актом представительного органа муниципального образования (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя, нормативным правовым актом представительного органа федеральной территории «Сириус») в соответствии с пунктом 2 статьи 397 Налогового кодекса Российской Федерации предусмотрено, что налогоплательщики-организации в течение налогового периода не уплачивают авансовые платежи по налогу | ||

| 2-й квартал | 25.07 | 2-й квартал | 34/02 | 2-й квартал | 28.07 | ||||||

| 3-й квартал | 25.10 | 3-й квартал | 34/03 | 3-й квартал | 28.10 | ||||||

| год | 25.02 года, следующего за истекшим налоговым периодом | год | 34/04 | год | 28.02 | ||||||

| УСН | Юридические лица / физические лица | год | ЮЛ 25.03 года, следующего за истекшим налоговым периодом | 1-й квартал | 25.04 | 1-й квартал | 34/01 | 1-й квартал | 28.04 | Срок представления уведомления за 4-й квартал (год) совпадает со сроком представления годовой декларации. В этой связи уведомление по сроку 25.03 (25.04) не представляется | |

| ФЛ 25.04 года, следующего за истекшим налоговым периодом | полугодие | 25.07 | полугодие | 34/02 | полугодие | 28.07 | |||||

| 9 месяцев | 25.10 | 9 месяцев | 34/03 | 9 месяцев | 28.10 | ||||||

| год | ЮЛ: 28.03 года, следующего за истекшим налоговым периодом. ФЛ: 28.04 года, следующего за истекшим налоговым периодом | ||||||||||

| ЕСХН | Юридические лица / физические лица | год | 25.03 года, следующего за истекшим налоговым периодом | 1-й квартал | 1-й квартал | 1-й квартал | |||||

| полугодие | 25.07 | полугодие | 34/02 | полугодие | 28.07 | ||||||

| 9 месяцев | 9 месяцев | 9 месяцев | |||||||||

| год | 28.03 года, следующего за истекшим налоговым периодом | ||||||||||